30岁程序员被裁员后可靠的配资门户,发现保单现金价值缩水60%——揭秘“万能险”背后的致命诱惑

“本以为买了份能赚钱的保险,结果急用钱时才发现,账户里只剩零头!”张先生颤抖着掏出保单,这是他失业第4个月收到的“暴击”。像他这样踩坑的人,正以每年23%的速度递增……

一、万能险=理财神器?揭开“变形金刚”的伪装术

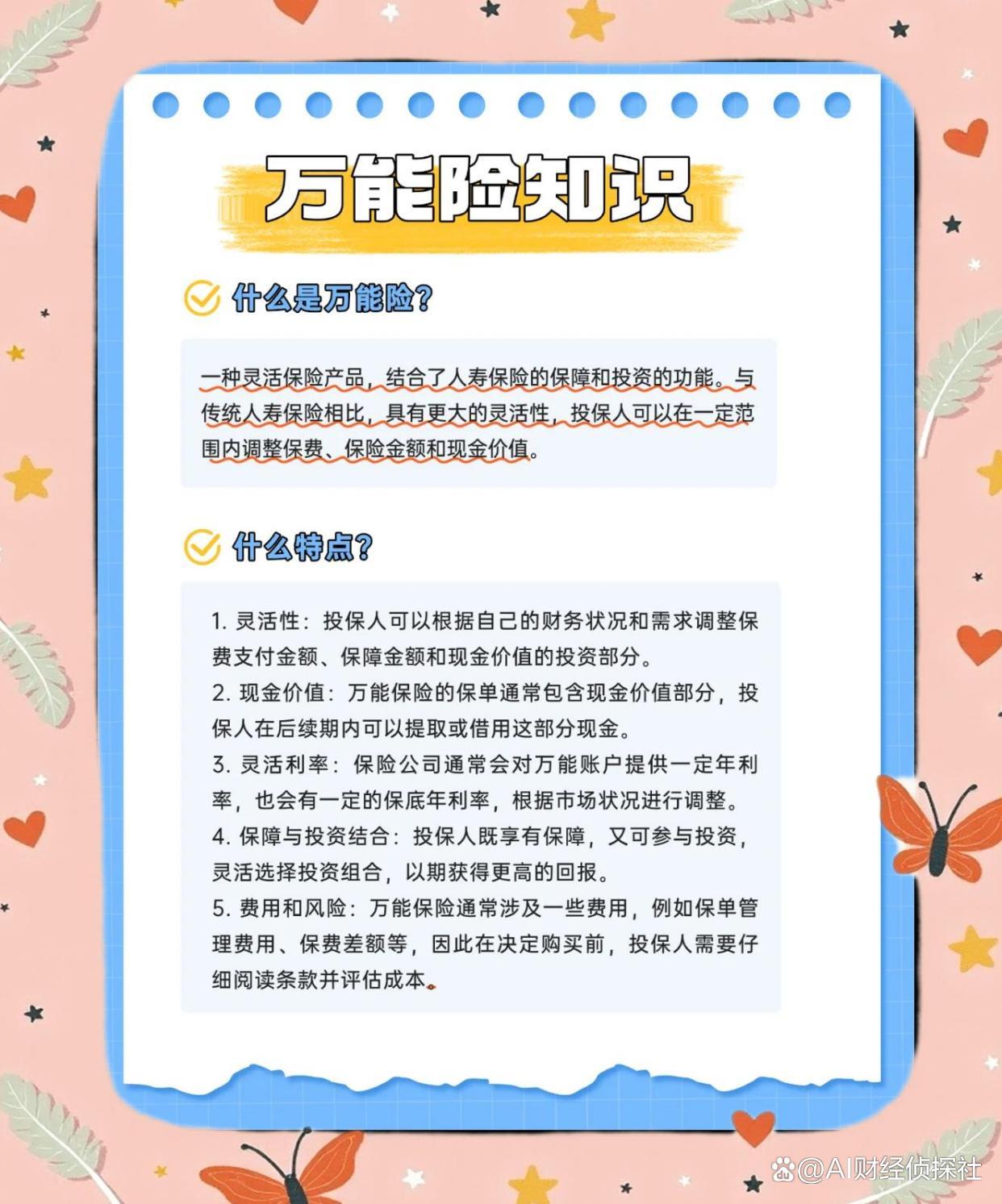

案例:银行经理推荐的“日计息月复利”保单,让李阿姨误以为找到了“保险版余额宝”。结果5年缴10万,退保时竟倒贴2万手续费。数据:银保监会披露,2024年万能险投诉量同比激增87%,超60%集中在“收益误导”和“退保损失”。比喻:万能险就像“变形金刚”,既能变重疾险、又能变年金险,但核心是“高风险投资账户+低保障杠杆”的组合体,本质是保险公司用你的钱炒股!

二、三大致命陷阱,正在掏空你的钱包

1.甜蜜陷阱:演示利率≠实际收益

业务员展示的“5%年化收益”是画饼,真实结算利率可能跌破2%(2025年行业平均仅3.2%)。案例:王女士5年前买的万能险,预期收益从“5.5%”跌到“1.75%”,连通胀都跑不赢。

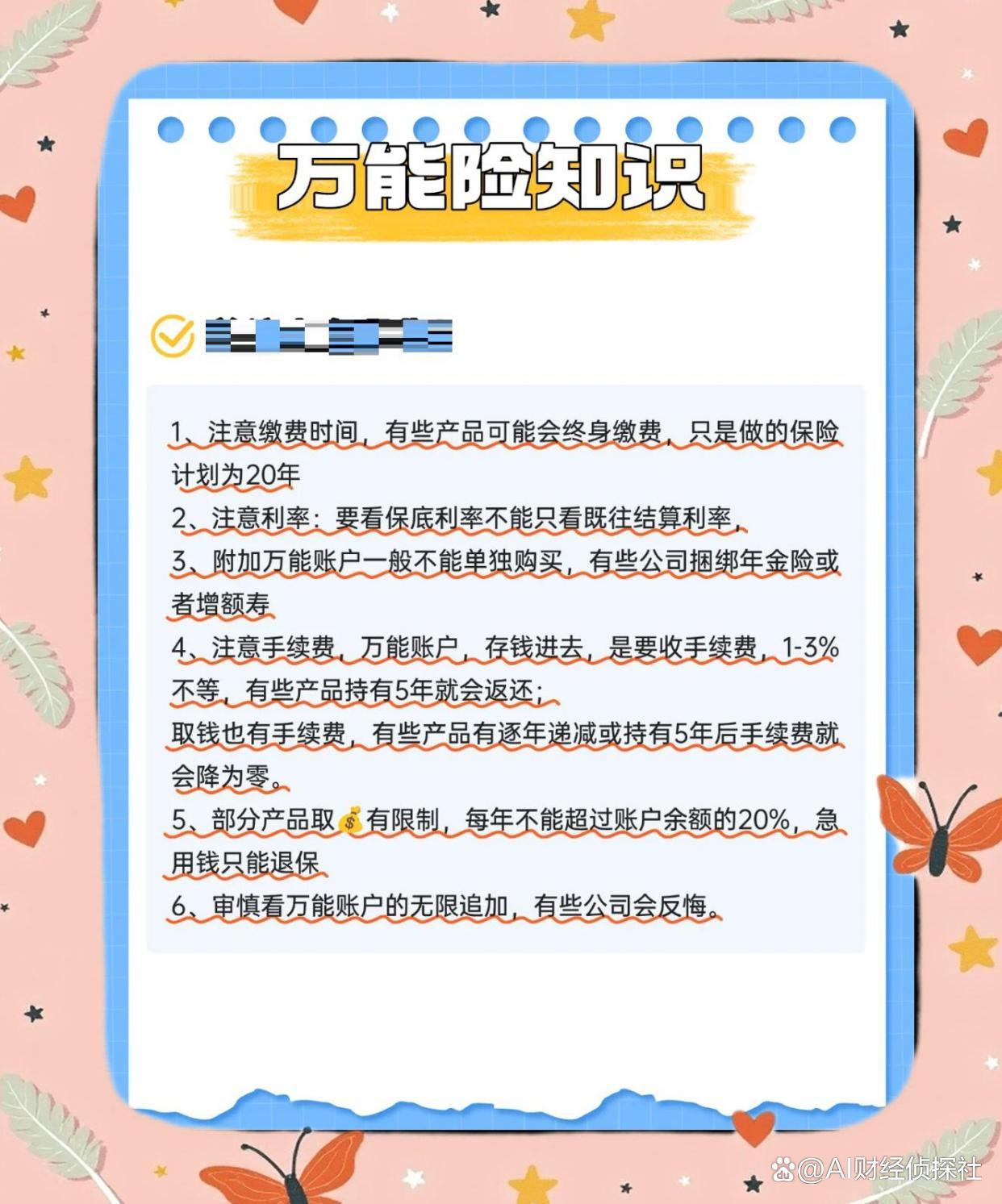

2.吸血条款:手续费吃掉本金

前5年退保扣费比例高达10%-5%,相当于“存10万先交1万保护费”。数据:某头部险企万能险,第1年退保损失率达42%,堪比高利贷。

3.保障裸奔:保额虚高不保命

宣传“100万重疾保障”,实则需先扣账户价值,可能赔付时只剩“空气”。比喻:就像买手机送耳机,结果耳机是模型,手机还是合约机。

三、三招避坑指南,守住你的血汗钱

查结算利率:登录保险公司官网,核对“历史结算利率”,低于3%的直接pass。算手续费:用“总保费×(1-初始费用比例)”算实际投入,低于90%的慎选。看保底利率:合同写明的“保底收益”才是真保障,行业最高3%,写进条款才作数。

工具:用“三色预警灯”自测:

红灯(风险高):演示利率>4%、手续费>5%、无保底条款黄灯(谨慎选):保底<2%、可追加保费无上限绿灯(可考虑):保底≥3%、手续费≤3%、条款明确“保本”

结尾:别让“万能”变“无能”,守住你的钱袋子!

总结:万能险不是洪水猛兽,但绝非“躺赚神器”。记住:先保障后理财,先条款后收益,先保底后演示。互动:你身边有人踩过万能险的坑吗?评论区说出你的故事,帮更多人避坑!免责声明:本文内容仅作科普,具体投保请以合同条款为准,投资需谨慎;文中图片均来自百度搜索,版权归原作者所有!如涉侵权,请联系作者进行删除!

文章标签:#万能险避坑指南#、#保险套路大揭秘#、#理财陷阱#、#银保监会新规#、 #家庭资产配置#、#年轻人如何守住钱袋子#可靠的配资门户

华林优配APP提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯

推荐资讯